국민연금은 원래 만 65세부터 받을 수 있지만, 경제적 사정이나 개인적인 이유로 조기수령을 고려하는 사람들도 많아요. 하지만 조기수령을 하면 연금액이 줄어들고, 이에 따른 세금 부담도 발생할 수 있어요.

특히, 연금소득세와 건강보험료 등 다양한 비용이 추가로 부과될 수 있기 때문에 신중하게 판단해야 해요. 국민연금을 조기수령할 경우 세금 부담이 어떻게 달라지는지 자세히 알아볼게요!

국민을 든든하게 연금을 튼튼하게

확인 현재 0byte / 최대 4000byte(한글 2000자, 영문 4000자)

www.nps.or.kr

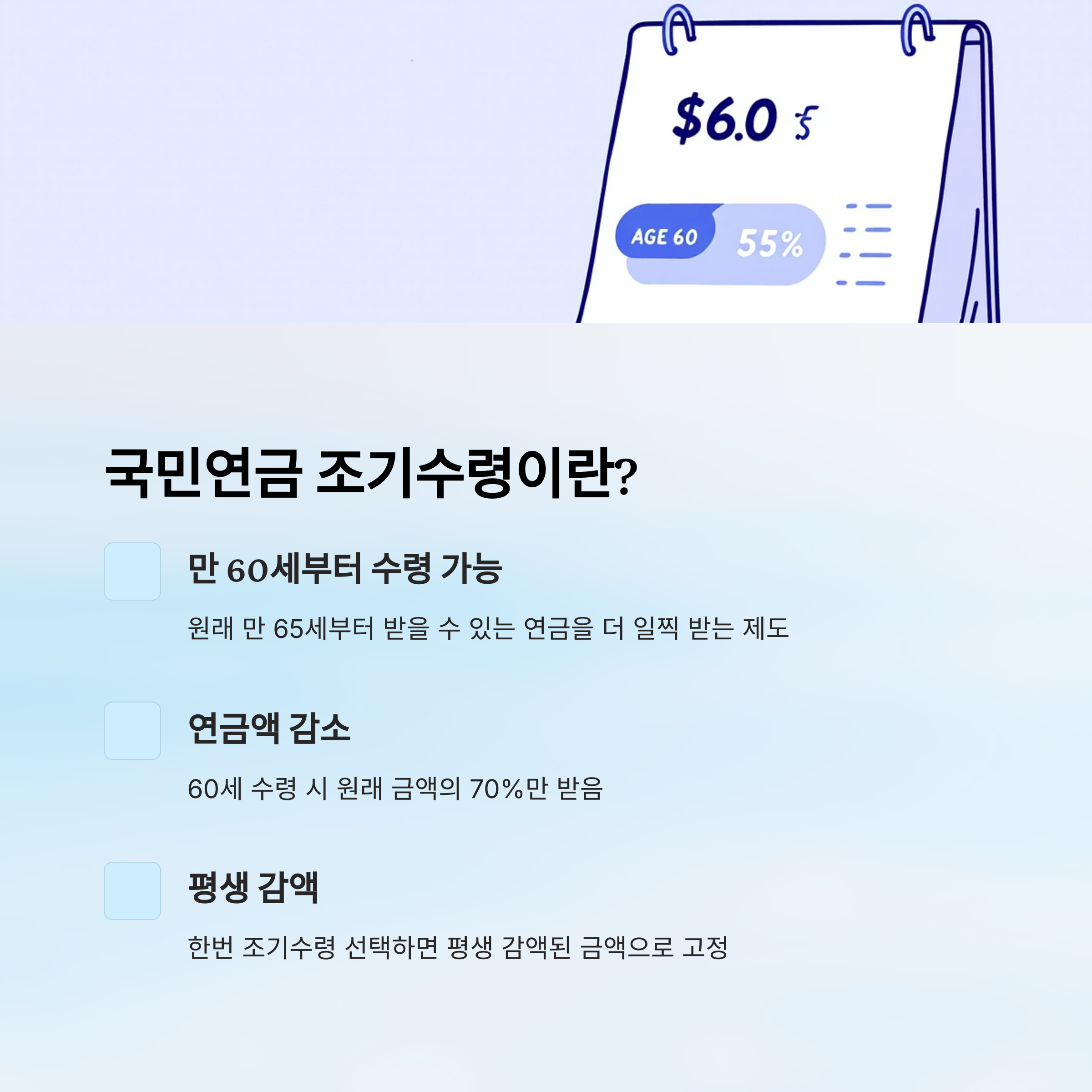

🕰 국민연금 조기수령이란?

국민연금 조기수령이란 원래 연금을 받을 수 있는 나이(현재 기준 만 65세)보다 빠르게, 최소 만 60세부터 연금을 받는 제도를 의미해요. 단, 조기수령을 선택하면 매년 연금액이 줄어드는 점을 감안해야 해요.

예를 들어, 만 60세부터 국민연금을 조기수령하면 원래 받을 수 있는 연금액의 70%만 받을 수 있어요. 조기수령을 선택할수록 평생 받는 연금액이 감소하므로 신중하게 고려해야 해요.

📊 국민연금 조기수령 조건

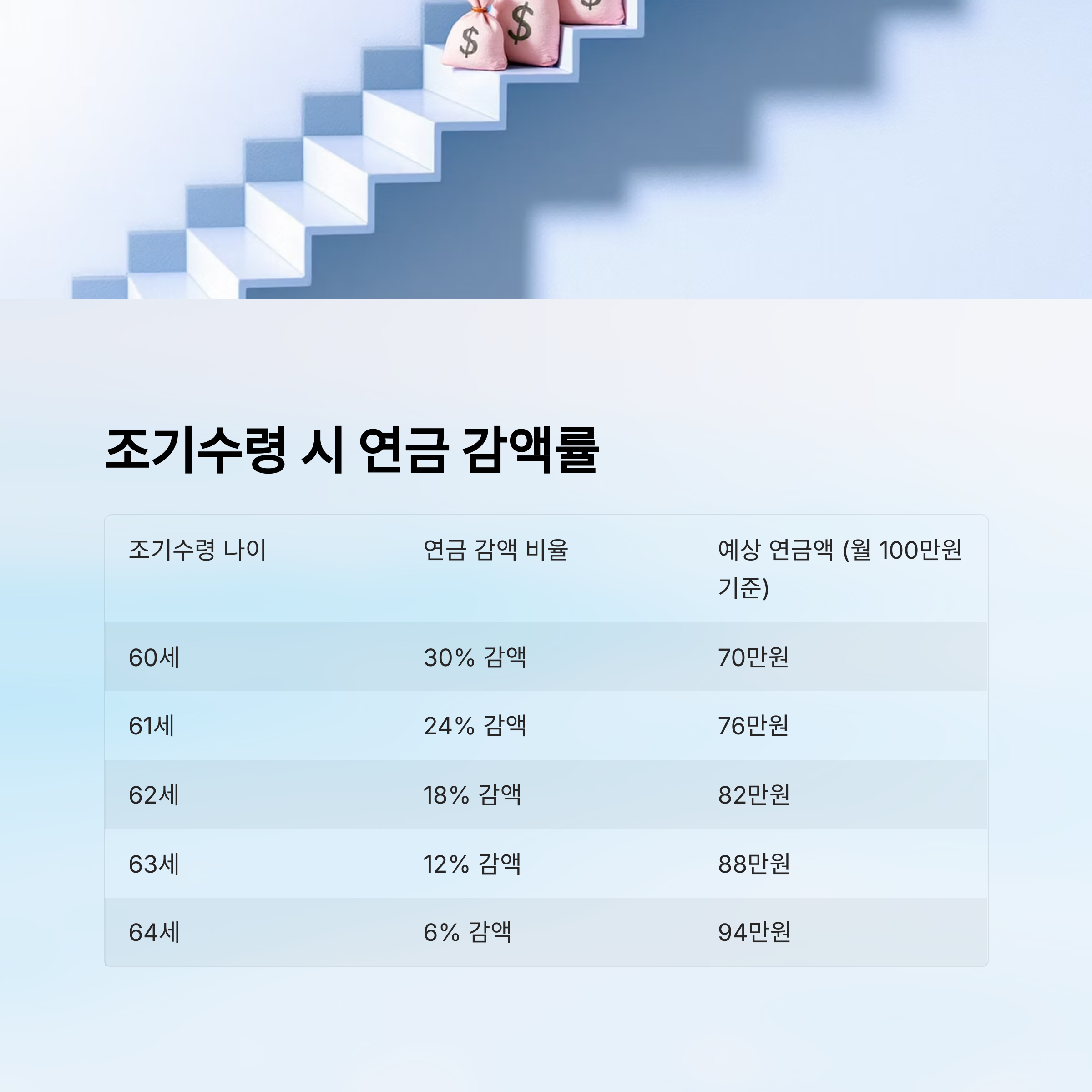

| 조기수령 나이 | 연금 감액 비율 | 예상 연금액 (예: 월 100만 원 기준) |

|---|---|---|

| 60세 | 30% 감액 | 70만 원 |

| 61세 | 24% 감액 | 76만 원 |

| 62세 | 18% 감액 | 82만 원 |

| 63세 | 12% 감액 | 88만 원 |

| 64세 | 6% 감액 | 94만 원 |

이처럼 조기수령을 할 경우 연금액이 감액되므로 본인의 재정 상태와 미래 계획을 충분히 고려해야 해요. 그렇다면 조기수령 시 세금 부담은 어떻게 될까요?

💰 조기수령 시 세금 부담

국민연금 조기수령 시 세금 부담은 일반적인 연금소득세와 건강보험료 부과로 나뉘어요. 연금소득세는 연금액이 일정 기준을 초과하면 부과되며, 건강보험료는 지역가입자로 전환될 경우 추가로 납부해야 해요.

연금소득세율은 보통 5.5%에서 16.5%까지 적용되며, 연금액이 많아질수록 세율이 높아져요. 특히, 다른 소득(근로소득, 사업소득 등)이 있는 경우 종합소득세로 과세될 가능성이 있어요.

또한, 조기수령을 하면 지역가입자로 건강보험료를 따로 납부해야 할 수도 있어요. 건강보험료는 소득 수준에 따라 다르지만 연금 수령액이 높으면 보험료 부담도 커질 수 있어요.

📝 세금 계산 방법

국민연금 조기수령 시 세금 부담을 정확히 계산하려면 연금소득세와 건강보험료 부과 기준을 알아야 해요. 조기수령자는 원래 연금을 받는 사람과 동일하게 연금소득세가 적용되며, 총 연금 수령액에 따라 과세율이 달라져요.

연금소득세율은 다음과 같이 책정돼요. 1,200만 원 이하는 5.5%, 4,600만 원까지는 15.4%, 8,800만 원까지는 19.8%, 그 이상은 24.2%의 세율이 적용돼요.

📌 연금소득세율표

| 연간 연금소득액 | 세율 |

|---|---|

| 1,200만 원 이하 | 5.5% |

| 1,200만 원 ~ 4,600만 원 | 15.4% |

| 4,600만 원 ~ 8,800만 원 | 19.8% |

| 8,800만 원 초과 | 24.2% |

예를 들어, 조기수령으로 연간 1,500만 원을 받는다면 1,200만 원까지는 5.5%, 나머지 300만 원은 15.4%가 적용돼요. 이런 방식으로 본인의 예상 연금액에 따른 세금 부담을 미리 계산해 보는 게 중요해요.

📉 세금 감면 혜택과 절세 방법

연금소득세를 줄이기 위해서는 몇 가지 절세 방법을 활용할 수 있어요. 우선, 개인연금저축이나 IRP(개인형 퇴직연금)를 활용하면 연금소득이 아닌 퇴직소득으로 분류되어 세금 부담이 줄어들 수 있어요.

또한, 건강보험료 부담을 줄이기 위해서는 다른 소득이 있는 경우 이를 조절하는 것도 한 방법이에요. 연금 이외에 추가 소득이 많으면 건강보험료가 많이 부과될 수 있으므로 소득을 분산하는 전략이 필요해요.

💡 국민연금 절세 꿀팁

| 절세 방법 | 효과 |

|---|---|

| IRP 활용 | 연금소득세 부담 감소 |

| 소득 분산 | 건강보험료 절감 |

| 연금 개시 시기 조정 | 세율이 낮은 구간에서 수령 |

이처럼 다양한 절세 방법을 활용하면 조기수령에 따른 세금 부담을 최소화할 수 있어요. 다음으로는 조기수령과 일반 수령을 비교해 볼게요!

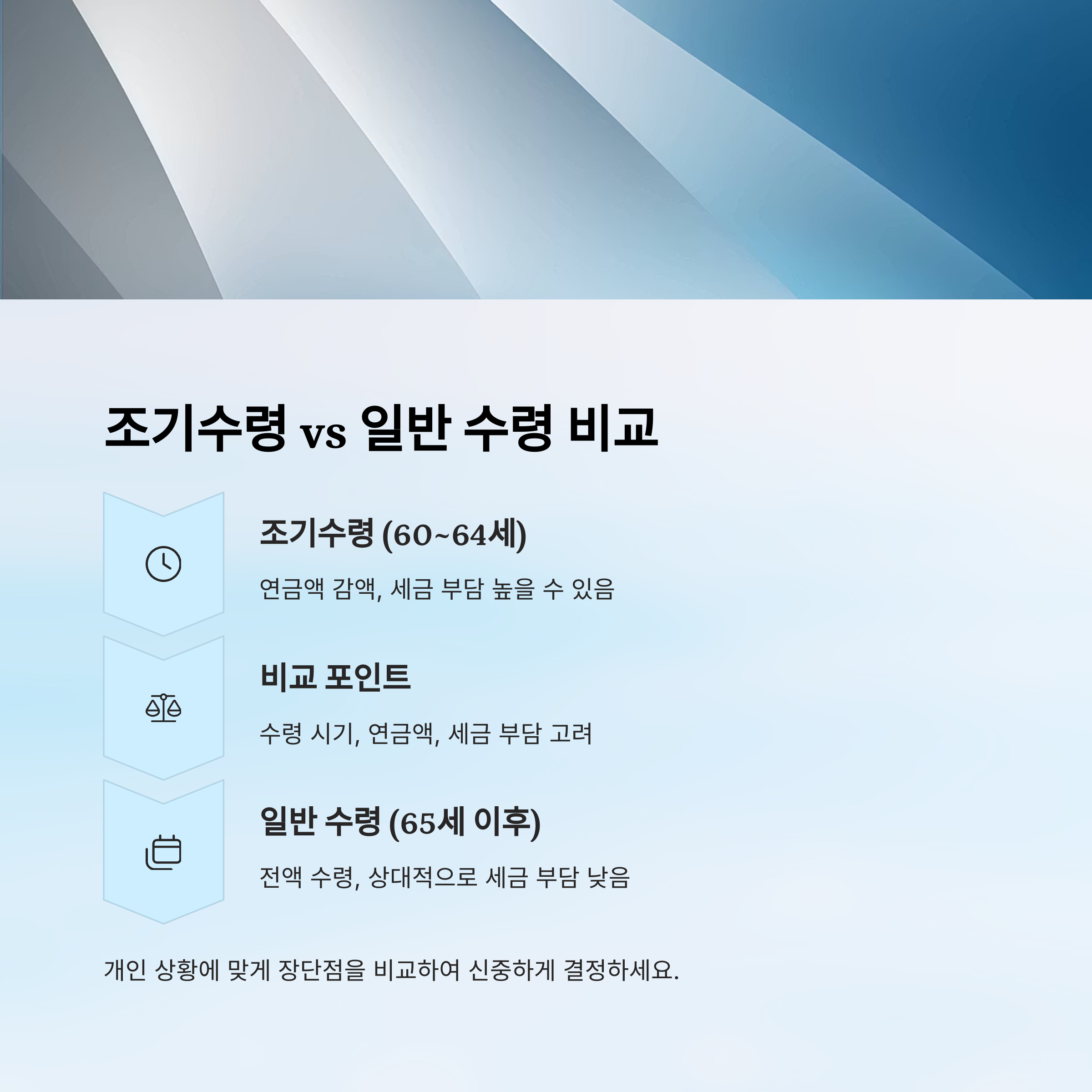

⚖️ 일반 수령 vs 조기수령 비교

국민연금 조기수령과 일반 수령 중 어떤 것이 유리할까요? 각 방식의 장단점을 비교해 볼게요.

🔍 조기수령 vs 일반 수령 비교

| 구분 | 조기수령 | 일반 수령 |

|---|---|---|

| 수령 나이 | 60~64세 | 65세 이후 |

| 연금액 | 감액됨 | 전액 수령 |

| 세금 부담 | 높을 수 있음 | 낮음 |

🔍 조기수령 시 유의할 점

국민연금 조기수령을 고려할 때는 몇 가지 중요한 사항을 염두에 둬야 해요. 단순히 빠르게 돈을 받을 수 있다는 이유만으로 결정하면 장기적으로 손해를 볼 수 있거든요.

가장 큰 단점은 연금액이 평생 줄어든다는 점이에요. 한 번 조기수령을 선택하면 다시 일반 연금으로 전환할 수 없고, 감액된 연금액이 그대로 유지돼요.

⚠️ 조기수령 전 고려해야 할 점

| 항목 | 유의사항 |

|---|---|

| 연금 감액 | 조기수령 시 평생 연금액이 줄어듦 |

| 소득에 따른 세금 | 다른 소득이 있으면 세금 부담 증가 |

| 건강보험료 부담 | 소득이 높으면 지역가입자로 보험료 증가 |

| 생계 안정 | 노후 생활비 계획 필수 |

이처럼 조기수령은 단기적인 이점보다 장기적인 영향을 고려하는 게 중요해요. 재정 상태와 노후 계획을 충분히 검토한 후 결정하는 것이 좋아요.

❓ FAQ

Q1. 국민연금 조기수령 시 세금은 얼마나 내야 하나요?

A1. 연금소득세율은 5.5%~24.2%이며, 연금 수령액이 많아질수록 세금 부담도 커져요.

Q2. 조기수령하면 연금액이 얼마나 줄어드나요?

A2. 60세부터 조기수령하면 원래 연금의 70%만 받을 수 있으며, 나이에 따라 감액 비율이 달라져요.

Q3. 건강보험료 부담은 어떻게 되나요?

A3. 연금 수령액이 증가하면 건강보험 지역가입자로 전환될 가능성이 높고, 이에 따라 건강보험료도 오를 수 있어요.

Q4. 조기수령 후 다시 일반 연금으로 바꿀 수 있나요?

A4. 조기수령을 선택하면 변경이 불가능하고, 감액된 연금액이 평생 유지돼요.

Q5. 조기수령하면 세금을 줄일 방법이 있나요?

A5. 개인형 퇴직연금(IRP)을 활용하거나 소득을 분산하면 세금 부담을 낮출 수 있어요.

Q6. 조기수령을 선택하는 게 유리한 경우는?

A6. 건강상 문제가 있거나 단기적인 자금이 필요할 경우 조기수령이 유리할 수 있어요.

Q7. 국민연금 조기수령 신청 방법은?

A7. 국민연금공단 홈페이지나 가까운 지사를 방문해 신청할 수 있어요.

Q8. 조기수령 후 추가 연금 가입이 가능한가요?

A8. 조기수령을 하더라도 추가적으로 개인연금에 가입하여 노후 대비를 할 수 있어요.

'추천' 카테고리의 다른 글

| 반려동물 여름철 피부 질환 예방과 관리 방법 (4) | 2025.06.15 |

|---|---|

| 법인 전환 방법과 절차, 절세 효과 총정리 (0) | 2025.05.22 |

| 2025 대구웨딩박람회 사전신청 꿀팁! 최대 200만 원 혜택 받고 결혼 준비 시작하세요 (0) | 2025.05.20 |

| 드론쇼부터 맵부심 대회까지! 괴산빨간맛페스티벌 완전정복 & 할인 혜택 안내 (0) | 2025.05.19 |

| 여권 없이 비행기 못 탄다? REAL ID 온라인 신청 방법과 준비 서류 완벽 가이드 (0) | 2025.05.18 |